【WallTech課堂】告別“財務小白”,秒懂財務常識

行業、產品、技術類的沃行課堂都已經輪番“上映”了,今天我們來點不一樣的,

把《零基礎財務入門》搬到了沃行課堂上,由公司對CargoWare財務模塊最精通的潘老師來帶領我們基礎財務入門。

零基礎財務入門

潘老師

賬務

賬套

賬套是指存放會計核算對象的所有會計業務數據文件的總稱;

賬套中包含的文件有會計科目、記賬憑證、會計賬簿、會計報表等。

會計核算方式

權責發生制

本期的收入和費用以“應收應付“為原則入賬,不論款項是否實際收到或支出;

收付實現制

以”實收實付“為原則入賬,以實際現金的收到和支付為衡量標準。

賬戶的四個金額要素

賬戶的四個金額要素包括:期初余額、本期增加、本期減少、期末余額。

期末余額=期初余額+本期增加發生額-本期減少發生額

科目

會計科目是對會計要素的具體內容進行分類核算的項目;

會計科目是編制記賬憑證的基礎。

總分類科目:一級科目或總賬科目

明細分類科目:二級科目或明細科目

科目分類

資產類科目:銀行,現金,應收賬款等;

負債類科目:應付賬款,應交稅費等;

所有者權益科目:本年利潤等;

成本類科目:生產成本,勞務成本,制造費用等;

損益類科目:分為收入性科目和費用支出性科目。

收入性科目包括主營業務收入,其他業務收入,營業外收入等科目。

費用支出性科目包括主營業務成本,其他業務成本,營業稅金及附加,其他業務支出,銷售費用,管理費用,財務費用等科目;

* 共同類科目:多為金融、保險公司使用,如清算資金往來、衍生工具、套期工具等。

憑證

什么是憑證

1、能夠用來證明經濟業務事項發生、明確經濟責任并據以登記賬簿、具有法律效力的書面證明;

2、會計憑證按照編制的程序和用途不同,分為原始憑證和記賬憑證。

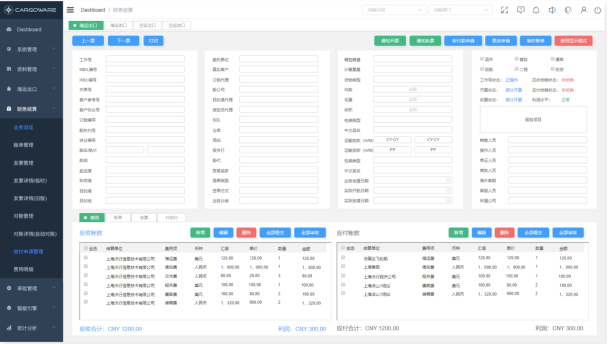

憑證樣本

憑證的組成

憑證字

憑證字指的是 收 、付、轉 等憑證的類型;

記賬憑證按用途分為專用記賬憑證和通用記賬憑證。

專用記賬憑證是指分類反映經濟業務的記賬憑證,這種記賬憑證按其反映經濟業務的內容不同,又可以分為收款憑證、付款憑證和轉賬憑證;

不用分別表明收付轉憑證類別,統一寫“記”字,即為通用記賬憑證。

借貸

借貸只是純粹的記賬符號,用來標明記賬的方向;

資產類賬戶:借加,貸減,余額在借方

負債類賬戶:貸加,借減,余額在貸方

所有者權益類賬戶:貸加,借減,余額在貸方

損益類賬戶:

收入類賬戶的記賬規則(益):貸加,借減,期末無余額

費用類賬戶的記賬規則(損):借加,貸減,期末無余額

成本類賬戶:借加,貸減,期初期末余額在借方

輔助核算

輔助核算是對賬務處理的一種補充;

輔助核算包括數量核算、外幣核算、部門核算、項目核算等;

一個核算項目可以在多個科目下掛接,而且一個會計科目可以設置單一核算項目,也可以選擇多個核算項目。

記賬憑證填制要求

損益結轉

期末,損益類科目的余額將全部結轉到“本年利潤”中,結轉后,損益科目余額為零。

會計上每個月都要進行損益結轉,將所有收入類科目和成本費用類科目結轉入本年利潤科目,可以一目了然的看出當月的盈虧狀況。

結轉損益主要有兩個目的:

1、調平資產負債表,只有結轉損益才能將資產負債表調平;

2、將支出和收入結轉為利潤,了解本會計期間的盈虧,以便管理層了解公司經營狀況,調整發展戰略。

期末調匯

期末終了時,應當將外幣賬戶的期末余額以期末匯率進行折算,折算金額與賬面金額之間的差額,就是匯兌損益。

銀行存款 美元戶 7月1日的匯率7.1 7月31日6.9

7月5日收美元100元 銀行存款本位幣710

7月10日結匯100美元 銀行買入匯率 6.9,本位幣金額690

月末銀行存款美元戶 美元余額100-100=0美元

本位幣余額710-690=20元人民幣

期末調匯 余額0*6.9+100*7.1-100*6.9=20人民幣

報表

報表分為三大塊:資產負債表、損益表、現金流量表

資產負債表

資產負債表是反映企業在某一特定日期(如月末、季末、年末)全部資產、負債和所有者權益情況的會計報表;

報表功用除了企業內部除錯、經營方向、防止弊端外,也可讓所有閱讀者于最短時間了解企業經營狀況;

報表遵循了會計平衡原則。

利潤表

損益表 :反映會計期間的收入、支出及凈收益的會計報表;

恒等式:凈收益(或利潤)=總收入-總支出;

常見的收益表的格式有多步式和單步式。

現金流量表

反映出資產負債表中各個項目對現金流量的影響,并根據其用途劃分為經營、投資及融資三個活動分類。

現金流量表可用于分析一家機構在短期內有沒有足夠現金去應付開銷。

更多關于財務模塊的知識和講解

將會在不久的沃行課堂的持續為大家分享

專家招募活動進行中~

WallTech誠邀我們的客戶大佬們

成為常年客座講師傳道受業解惑

有想要報名的大佬們歡迎聯系市場部哦~

科技改變生活,也在改變我們的工作!

CargoWare一小步,

貨代轉型一大步!

如此方便快捷的工具!

還不速速來一套?

售前咨詢:400-665-9211(轉830)

售后客服:400-665-9211(轉808)

郵箱:marketing@walltechsystem.cn

總部:上海市虹口區周家嘴路669號中垠廣場A座9樓

華南辦事處:深圳市羅湖區筍崗梅園路75號潤弘大廈寫字樓T2 30樓

掃碼立即體驗

Copyright © 2020 WallTech. All Rights Reserved. 上海沃行信息技術有限公司 版權所有 滬ICP備14001465號-2網站地圖

滬公網安備 31011002002106 號

×