缺貨嚴重!運價已14周連跌創9個月來新低,今年的運價走勢會如何變化?

預見跨境物流數字化未來

多方因素影響,運價連續下跌

“一艙難求”如今變成“一貨難求”

2022年,運價將會跌多久?

疫情對全球航運的影響在今年會結束嗎?

好消息是,運價跌了,大跌;

壞消息是,貨少了,每個公司都在缺貨。

近期,江浙一帶貨代公司的工作人員們每天更重要的工作,是向新老客戶詢問出貨安排。而去年這個時候,情況完全相反,他們每天都在打電話找艙位。

浙江義烏某供應鏈集團有限公司董事長金先生:“現在缺的是貨,所以現在都要去變成找貨。尤其在業務端前端,我們可能大概要增加20個人 。”

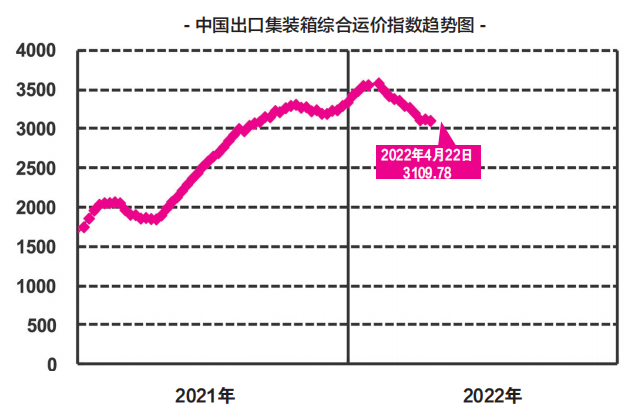

SCFIS走勢圖

受全球疫情、戰爭沖突、港口擁堵等因素影響,來自中國的貨運預訂量大幅下降,集裝箱即期運費面臨越來越大的壓力。

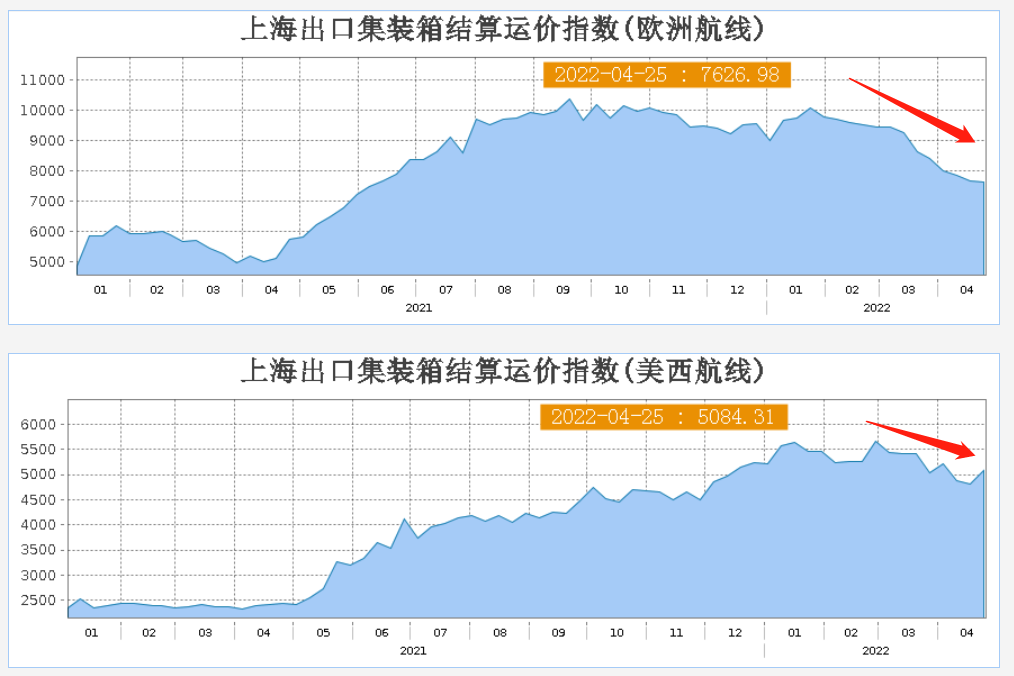

在年初創下歷史新高后,集運市場運價一路下行,已連跌14周。

一方面是貨量減少,另一方面,總運力也有了可觀的攀升:據計算,跨太平洋總運力同比增長 24%,目前包括 702 艘集裝箱船,總運力為 575 萬個 20 英尺當量單位。亞洲-東海岸運力較去年 4 月增長 28.1%,超過亞洲-西海岸 20.5% 的增幅。

新的局面,新的困境:去年是一艙難求,一柜難求,如今成了一貨難求。

為了阻止運價下滑,班輪公司紛紛調整航次,未來5周有78個航次被取消。

可以說見怪不怪,疫情剛開始的時候,船公司也是這么做的。Freightos 總結道:“即使封鎖持續存在并且需求大幅下降,海運承運人也可能會減少運力,這可能會阻止運價暴跌,就像他們在大流行的頭幾個月所做的那樣,當時海運量顯著下降但跨太平洋運價的僅僅下降了不到 15%,與去年同期持平。”

第17周至第21周全球主要航線航次取消情況

根據咨詢機構Drewry于4月22日發布的航次取消周報,在跨太平洋、跨大西洋、亞歐和地中海等主要航線中,從4月25日開始的第17周至第21周期間,宣布取消的航次有78個——在725個預定航次中,取消率高達11%。

在接下來的 5 周內,THE聯盟宣布取消 24.5 個航次,2M聯盟取消18個航次,海洋聯盟取消了12.5 個航次。

那么,運費會跌到什么時候?2022年,我們能等來疫情之前的運價水平嗎?

以目前的情況來看,可能性不大,COVID 時代對跨太平洋貨運定價的變革性影響尚未結束。2022年不可能像去年一樣全年旺季、全年貨量走高,今年或許已經開始恢復季節性出貨,也就是說,有了淡季旺季區別,這是恢復常態的標識。但是就運費定價而言,今年旺季仍有望達到 2021 年的更高水平。

后續的運價變化,需要注意以下因素

首先,隨著上海逐漸進入復工階段,后續逐漸解封,5月起集運貨量有望升溫,集運市場將會止跌反彈。不過即使貨量恢復,WallTech認為,并不會出現“急速反彈”的現象,因為目前各廠的積壓庫存不是非常多,而且工廠需要一定時間才能逐漸恢復生產,恢復的過程不可能一蹴而就。

可以參考越南:受疫情影響,越南在2021年經歷了長達數個月的封城,幾乎所有工廠都經歷了長短不一的停工停產。越南復工時間大約在九月,而直到年底,產能才全面恢復

同時,多家集運公司都已經宣布5月將再調漲亞洲到美國的綜合費率附加費(GRI),每FEU運價平均加收1000-2000美元不等,約為運價的10-20%,估計運價將在五一長假后明顯上漲。

還有一個“灰犀牛”事件是5月12日正式開始的美西勞資談判。我們不得不警惕,談判一旦陷入僵局,必然影響碼頭效率,導致運力受限,供應鏈危機延長,運輸成本繼續高企。

我們也不能忽略,馬士基跨太平洋市場份額的上升意味著長期合同的增加。馬士基一直是更激進的長期合同支持者,哪怕以犧牲現貨業務為代價。

市場普遍預計,2022 年跨太平洋年度合同費率將遠高于 2021 年。Xeneta (海運基準和市場情報平臺)的美國進口指數截至上月同比上漲 99%。Restoration Hardware(美國家具銷售連鎖企業)首席執行官加里弗里德曼在他更新的季度電話會議上表示,RH 2022 年的合同費率上升幅度甚至超過了去年。去年,他的公司的合同費率翻了一番。

要使 2022 年全年的跨太平洋運費與 2021 年全年相比下降,即期運費必須很快跌至當前水平的一半以下,并在今年剩余時間內繼續嚴重低迷。現貨跌幅必須足夠大,才能抵消馬士基等領先航空公司已經協商的更高合同費率。

售前咨詢:400-665-9211(轉830)

售后客服:400-665-9211(轉808)

郵箱:marketing@walltechsystem.cn

總部:上海市虹口區周家嘴路669號中垠廣場A座9樓

華南辦事處:深圳市羅湖區筍崗梅園路75號潤弘大廈寫字樓T2 30樓

掃碼立即體驗

Copyright © 2020 WallTech. All Rights Reserved. 上海沃行信息技術有限公司 版權所有 滬ICP備14001465號-2網站地圖

滬公網安備 31011002002106 號

×