2023上半年船公司和貨代巨頭財報大披露:有的慘淡收場,有的表現強勁!

1 以星:押注現貨市場

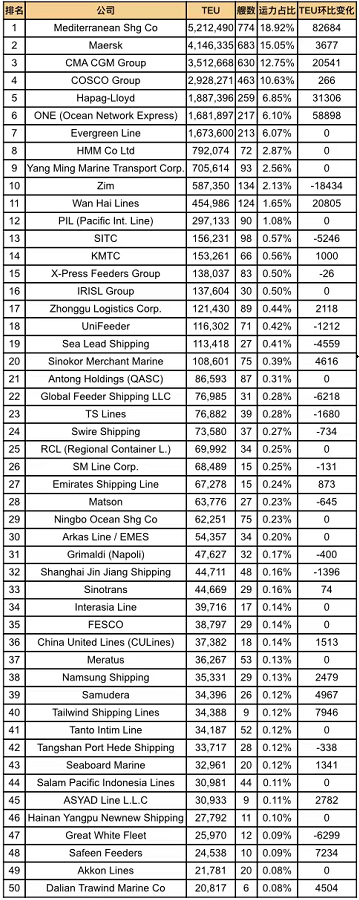

根據今年8月份Alphaliner最新公布的《全球班輪公司運力排行榜》,以星位列第十。

Alphaliner 最新全球班輪公司運力排行榜?

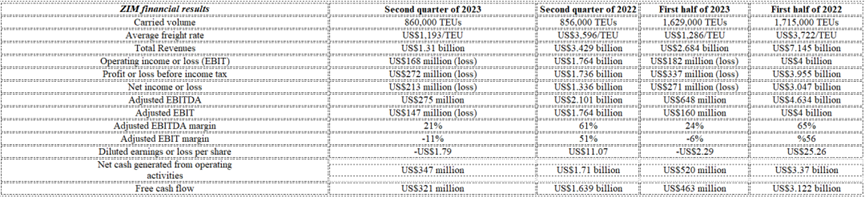

最新數據顯示,以星公司在第二季度經過調整后的息稅折舊攤銷前利潤EBITDA下降了87%,僅為2.75億美元。其第二季度收入也下降了62%,僅為13.1億美元。此外,以星在第二季度的運營虧損(EBIT)達到了1.68億美元,而去年同季度的營業收入超過17.6億美元。

▲主要財務和運營業績摘要

作為對這一局勢的戰略反應,以星決定增加跨太平洋現貨市場的業務。以星首席財務官Xavier Destriau表示:“我們決定抓住現貨市場上的機會,而不是將自己局限于我們認為從長遠來看經營不可持續的今年合同運價上。”

面對當前的挑戰,以星致力于利用數字化舉措來增強商業和運營的彈性,并進一步實施差異化戰略,以更好地服務客戶并為股東創造可持續的價值。

在展望未來,以星公司預計在2023年全年調整后的息稅折舊攤銷前利潤將達到12億美元至16億美元。然而,調整后的息稅前利潤將出現虧損,估計在5億美元至1億美元之間。

2 達飛:延續Q1的狀況

就達飛而言,2023年第一季度的不景氣局勢延續到了第二季度,運輸和物流行業市場狀況持續惡化。盡管受到宏觀經濟彈性和能源價格下降的一定推動,2023年第二季度的運輸需求相對上一季度有所反彈,但整體運輸和物流市場仍然低迷。

在2023年第二季度,達飛的收入為123億美元,主要由航運業務推動。EBITDA(息稅折舊攤銷前利潤)為26億美元,較2022年第二季度下降了73%。EBITDA利潤率為21.1%,下降了28.1個百分點。公司凈收入達到13億美元。

達飛預測,2023年上半年的趨勢將延續至年末,運輸和物流行業的市場狀況仍然惡化。考慮到持續的通脹壓力對消費者支出的影響、各國央行采取的應對措施以及地緣政治的不確定性,預計2023年下半年全球經濟增長將放緩。由于需求不確定性,新的運力可能會對航運價格產生影響,特別是東西方向航線的運價。

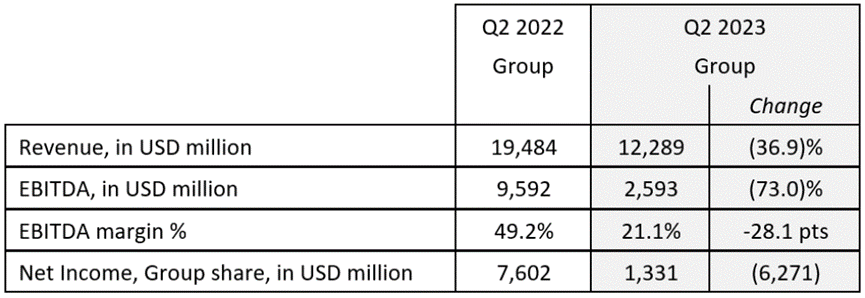

3 馬士基航運:表現超出預期

馬士基航運(Maersk)在2023年第二季度的業績表現超出預期,盡管持續的市場正常化導致銷量下降和費率下降。其收入為130億美元,而2022年第二季度為217億美元。盡管與異常強勁的2022年第二季度相比有所下降,但盈利能力依然強勁,達到了12.4%。

由于運價和裝載量的下降,馬士基的海洋收入從174億美元降至87億美元。

物流與服務部門的收入為34億美元,略低于去年同期的35億美元。該部門受到持續的庫存調整、疲軟的消費者需求以及低利率的影響,銷量有所下降。與海洋部門類似,只要庫存調整仍在進行,預計市場需求將繼續受到壓制。

【相關閱讀】

沃案例 | eTowerOne×馬士基,為中國跨境賣家打造智能化的海外倉網絡服務

碼頭部門的收入從11億美元下降至9.5億美元,這是由于存儲收入正常化以及消費者需求下降和北美擁堵減少導致的運量下降。然而,強大的成本控制有助于保持穩健的財務業績。

總體而言,馬士基航運在上半年表現強勁,因此上調了財務前景展望,盡管下半年市場前景疲軟。預計基本息稅前利潤為9.5-110億美元(之前為8.0-110億美元),基本息稅前利潤為3.5-50億美元(之前為2.0-50億美元)。然而,由于運價和裝載量的下降,海洋和物流部門的業績可能會受到影響,而碼頭部門則通過成本管理實現了持續穩健的財務表現。

4 ONE:加強綠色和數字化戰略

ONE表示,東西方貿易的供需平衡尚未恢復,導致短期運費水平呈現逐步下降的趨勢。該公司在第一季度的財務表現顯示凈利潤為5.13億美元,同比大幅下降(-49.86億美元)。

ONE已將綠色戰略定位為重中之重,并承諾繼續應對包括去碳化在內的行業挑戰。公司將持續加強數字化、提高運營效率和風險管理水平,以進一步提高行業領先的盈利能力和安全性,實現可持續增長。

5 赫伯羅特:和預期相符

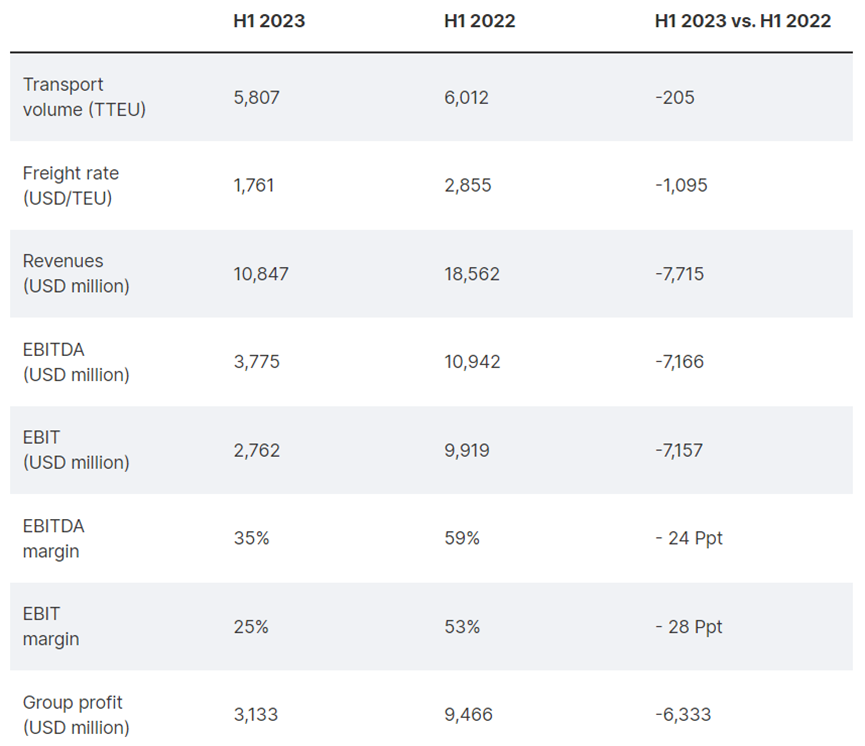

赫伯羅特(Hapag-Lloyd)航運公司公布了2023年上半年的財務業績。息稅前利潤為38億美元(35億歐元),息稅前利潤為28億美元(26億歐元)。集團利潤為31億美元(29億歐元)。這些業績明顯低于去年同期水平,與預期相符。

由于遠東和歐洲至北美航線的集裝箱運輸需求下降,赫伯羅特的運輸量同比下降了3.4%,為5,807萬標準箱(TEU),而2022年上半年為6,012萬TEU。此外,平均運費下降至1,761美元/TEU(2022年上半年為2,855美元/TEU),也是收入下降的主要原因。收入降至108億美元(100億歐元)。

然而,赫伯羅特在運輸支出方面取得了一定的節約。運輸支出為63億美元(59億歐元),低于去年同期水平。主要原因是滯期費和滯留費支出減少,以及燃料消耗價格下降至每噸625美元(2022年上半年為每噸703美元)。

6 貨代巨頭盈利狀況

貨代行業也受到了沖擊,全球領先的海運貨代公司德迅(Kuehne+Nagel)發布的財報數據顯示,2023年上半年,其營收同比下降了38.3%,EBIT同比下降了48.3%。

同樣,全球第三大海運貨代和第二大空運貨代DHL集團的營收同比下降了16.4%,EBIT同比下降了27.2%。

此外,全球第七大海運貨代C.H. Robinson Worldwide的財報顯示,第二季度總收入同比下降了35%,調整后毛利同比下降了35.5%,營業利潤同比下降了71.8%。

貨量下降已經成為不可避免的現實。根據上海國際航運研究中心發布的《2023年第一季度全球港口發展報告》,一季度大多數港口的集裝箱吞吐量陷入了負增長。歐洲港口由于經濟不確定性增加和較高水平的通貨膨脹率,導致集裝箱航運需求放緩。美洲港口由于制造商和分銷商仍在努力消化原材料和產成品的過剩庫存,訂單大幅減少,使得美國港口的集裝箱吞吐量、鐵路和卡車運輸量大幅下降。一季度國際海運需求持續下滑,全球僅亞洲港口維持了平穩增長。

自2022年下半年以來,全球海運集裝箱貿易量下降,航空貨運需求也下降,這導致國內外貨代企業的收入大幅減少。德迅等全球前五大貨代公司的年貨運量均較上一年下降,中國的貨代企業也面臨經營困難。未來,行業內并購活動預計會增多,同時,數字化、一體化和綜合化轉型方向也將成為貨代企業發展的重點。

- END -

售前咨詢:400-665-9211(轉830)

售后客服:400-665-9211(轉808)

郵箱:marketing@walltechsystem.cn

總部:上海市虹口區周家嘴路669號中垠廣場A座9樓

華南辦事處:深圳市羅湖區筍崗梅園路75號潤弘大廈寫字樓T2 30樓

掃碼立即體驗

Copyright © 2020 WallTech. All Rights Reserved. 上海沃行信息技術有限公司 版權所有 滬ICP備14001465號-2網站地圖

滬公網安備 31011002002106 號

×